焦点分析丨阿里改造大润发效果初现,下一个可能是麦德龙

文|彭倩

编辑|乔芊

阿里巴巴并未打消入股麦德龙的念头。

2月14日,路透社援引消息人士称,阿里巴巴正与德国零售批发商麦德龙展开新一轮谈判,或收购其中国业务的部分股权。

36氪就此事向阿里巴巴求证,对方称:“对市场传闻不予置评。”麦德龙中国相关负责人则回应财联社称:“麦德龙在寻找合作伙伴,此事处于早期阶段。”

这是时隔近两年后,再次传出阿里巴巴入股麦德龙的消息。

据《商业观察家》报道,在2017年11月宣布收购大润发之前,阿里巴巴曾与麦德龙进行股权合作方面的洽谈,但最终交易未达成。其援引消息人士称,阿里巴巴当时希望直接以入股麦德龙欧洲母公司的方式而并不仅是其中国公司,来整合双方中国业务。阿里巴巴此举是为了在合作中获得更大控制权,但当时麦德龙对阿里巴巴缺乏信任,并且原中国区总裁席龙作风强硬,态度较为傲慢,对中国市场的格局和理解都有偏差,洽购因此失败。

对于此次续谈入股传闻,双方的回应均留有余地。麦德龙甚至言明其的确在为中国区业务寻找合作伙伴,这至少表明双方均有合作意向。

第一次洽购并未成功,阿里巴巴为何仍愿意吃麦德龙这口“回头草”?

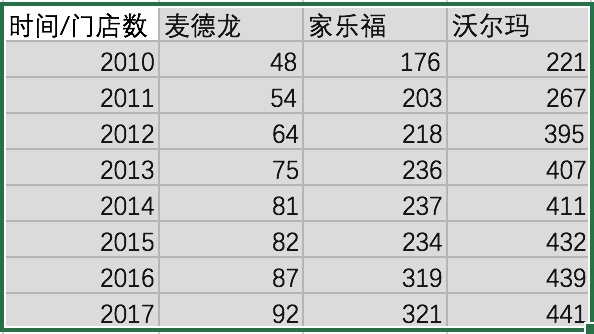

麦德龙成立于1964年,是德国最大、欧洲第二、世界第三的零售集团,主营大型超市(即大卖场)。1995年,麦德龙通过与上海锦江集团合作建立连锁商场的合资企业,正式进入中国市场。到2019年,麦德龙在中国市场已打拼24年,从门店数和营业额来看,它已成为中国第三大外资超市,仅次于同期进入中国的家乐福和沃尔玛。

2010至2017年麦德龙、家乐福、沃尔玛中国门店数变化,36氪根据CCFA数据整理

从数据上看,麦德龙在中国的发展远不及家乐福和沃尔玛。麦德龙中国主打高端付费会员制,在C端客户中难以推广,这导致其主要客群为B端客户(即中小企业),而B端生意很难为其带来爆发式的营收增长。此外,麦德龙还采取了较为保守的市场扩张策略,门店数量十分有限,这令它在中国市场难以打开知名度。

阿里看重的显然不是这些并不出彩的商业数据,相反,这些劣势可能也是优势。

麦德龙的高端付费会员体系虽然令其在中国市场“曲高和寡”,却能为阿里巴巴完善88VIP会员体系提供借鉴作用。如果说阿里巴巴两年前拿下主打低价策略的大润发,是为了最快最广泛地打入线下大卖场业态,获得市场增量,那么如今想要拿下麦德龙则是跟做88VIP会员的思路相符,即开始重视对市场存量的运营。

麦德龙门店虽少,但其地段和模式却是很大的诱惑。与家乐福和沃尔玛主打低价策略、广铺网点不同,麦德龙主打高端零售市场,其在中国的92家门店几乎都位于一二线城市市中心的黄金地段。这不仅有利于阿里搭建高端消费场景,还能与阿里此前入股的平民化大卖场大润发互补,构成完整的大卖场生态,补全消费场景。

麦德龙的门店优势不仅在于其位置,还在于其模式。其仓储式大型门店,能为阿里提供更加优质的供应链资源,和天猫超市、盒马等实现互补。

从更大的背景来看,阿里、腾讯等对线下流量和场景的竞争越来越激烈,而麦德龙是中国市场少数还没有站队的线下零售巨头,阿里如果得到这个盟友,不仅能够增强自身竞争实力,也能对已将沃尔玛和家乐福拉入战队的腾讯起到制衡作用。采用入股的形式,也是一种折中的做法。此前阿里改造大润发(如淘鲜达业务)也只限于体系内投资的公司,体系外的公司则难以渗透。

麦德龙若与阿里达成交易,则是为了挽救不断下滑的业绩。

2010年起,麦德龙的营收就开始走下坡路。数据显示,截至2017至2018财年,麦德龙的营收下滑到220亿欧元左右,相比最高峰相比减少了三分之二(约合4300亿元)。

麦德龙在中国的生存状况也不理想。

中国是麦德龙亚洲市场的重要阵地,门店数量(中国:全球=92:757)仅次于最核心的德国、法国等市场,但营收占比较低。在中国市场,麦德龙与富士康做过消费电子连锁卖场、在上海开过名为“合麦家”的便利店,但都不成功。

由于在中国市场耕耘多年始终未打开局面,还面临全球业绩不断下滑的危机,麦德龙曾多次被传将出售中国区业务减负。不只阿里,腾讯和复星集团等都与其闹过“绯闻”。

但可能性更大的买家仍是阿里。

虽然洽购仍未敲定,但阿里已与麦德龙进行不少业务层面的合作。2015年9月,麦德龙和阿里巴巴宣布达成独家战略合作,在供应链、跨境电商、大数据方面进行转型;2016年4月麦德龙正式入驻天猫超市。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/34374.html