产业互联网投资逻辑:技术和数据驱动

图片来源@视觉中国

文|宽带资本,作者|刘唯

作者系宽带资本合伙人

技术创新、成本压力、新生代更替是驱动中国产业互联网发展的3个主要因素。一家好公司乃至伟大的公司,最后肯定是靠产品和服务取胜,但你是不是能走到那一步,销售能力非常关键。To B“又细又散”的特点使每个sector隔行如隔山。创业者、投资者需要具备更强的行业理解能力。基于开源技术的应用打造的企业服务成功难度较大。从创业及投资角度,IaaS平台的时间点已过,围绕大型公有云生态的技术服务商将是新的创业机会。产品力是SaaS的核心竞争力。行业SaaS,在解决生产、获客等痛点上有较强的需求。面向大客户时,需要解决统一产品平台与企业个性化的需求。 产业互联网:差距巨大、机会巨大、挑战巨大

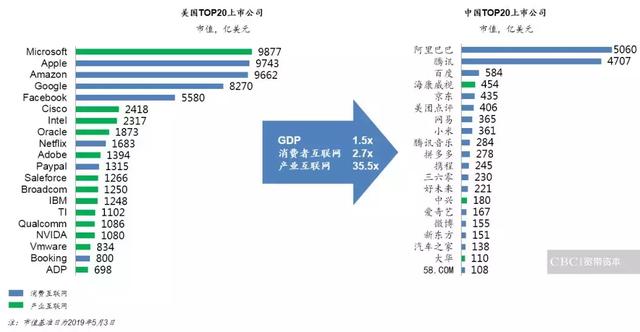

中美TOP20上市科技公司市值对比

这张图来自我们研究团队的整理,过去几年也一直在动态跟踪,比较的是中美前20位的上市科技公司:美国相对比较稳定,三四年前我们做这张图的时候,美国前20位公司里大概有13家To B公司,7家To C公司,To C和To B市值的比重大概是1:1。图中标注了详细的Market Cap。

上图中国的公司包括了在美国、香港与大陆A股上市的公司,第一次统计的时候,前20家公司里有16家To C,4家To B,现在还少了一家To B。当时美国和中国GDP的比重是1.7:1,美国消费互联网和中国消费互联网公司的比重大概是2.5:1。

现在因为中国GDP涨得快一点,数据有些变动,GDP比重变成了1.5:1,消费互联网比重变成了2.7:1,这其实还是在一个量级。但是产业互联网的美中市值对比,我们第一次统计的时候是23:1,现在变成了35:1。

从上图可见,虽然大家一直说中国现在是To B的黄金时代,但从上市公司来看,跟美国的差距其实是在拉大。需要注意的是,图中没有列入中国最大的科技公司华为,一方面华为没有上市,另外一方面很难说华为是To B还是To C的公司。

我认为这里体现了几个“巨大”:第一,差距巨大;第二,机会巨大;第三,挑战巨大。

近几年中美To B之间差距是不降反升,在如此大的市场差距和机会中,蕴含了很多值得仔细分析的地方——我们是不是能够实现这种To B公司多过To C公司的结构,并且形成类似的体量?我认为这不是三年、五年的事,可能是十年,甚至更长期的事。

我们相信,对中国的To B来说,现在是一个机会巨大的好时间,未来有望产生好的公司。

驱动中国产业互联网蓬勃发展的3个因素

技术创新 第一个因素是技术创新。从08年、09年开始的云计算浪潮,到移动化,再到最近的智能化以及大数据应用,已经形成了几波技术的叠加效应。在传统To B的技术创新里,尤其在软件SaaS这些方向,美国有比较明显的领先优势。

随着技术叠加效应的显现,在一些新的方向上,由于数据的应用、数据丰富程度,以及使用环境的差异性,中国的发展和演进速度已经不低于美国,甚至在某些方面超过了美国,比如移动化在商业领域的应用。

另外,开源开放对To B来说具有两面性。好的地方在于,开源开放让中国企业和美国企业能够站在同一起跑线上,对整个技术创新有很大促进作用。无论是云计算基本技术架构,还是人工智能方面的技术架构,你能够触及市场上最领先的技术和水平。但开源开放也让企业服务公司很难形成技术的独占性的优势。

成本压力 第二个因素是成本压力。过去十年,甚至更长时间内,中国的人工成本增长非常快,复合成长率都在10%以上。有一段时间中国的经济成长比较快,那时候大家的感受相对较弱,但过去三四年,随着市场竞争环境变化,经济成长速度放下来,大家终于发现成本压力变得巨大。

比如科技创新领域的人工成本压力,一般科技企业70%以上的成本都花在人上,现在北上广随便招几百人,一年的话就会产生大几千万、上亿甚至更高的成本。

其次,随着营销和服务方式的变更,市场营销成本、获客成本变得非常高。所以需要好的工具和手段来解决问题:怎么提高市场营销效率,怎么提高服务效率,人员成本上如何做更精细化的管理……成本的压力会倒逼整个企业采取更好的管理手段。

新生代更替

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/61842.html