锦欣生殖赴港IPO背后:4780万不孕患者逐年增长、每例试管婴儿消费近5万

不孕不育,这一成人世界的痛点背后,蕴藏着一个百亿量级的蓝海市场。

6月25日,辅助生殖领域又一家公司登陆港股,再次引发了行业对于辅助生殖市场的关注。在提交招股书四个月后,锦欣生殖(01951.HK)正式登陆港交所,最高涨幅25%至10.68港元/股,当天最终成交金额19.7亿港元,市值约226亿港元。

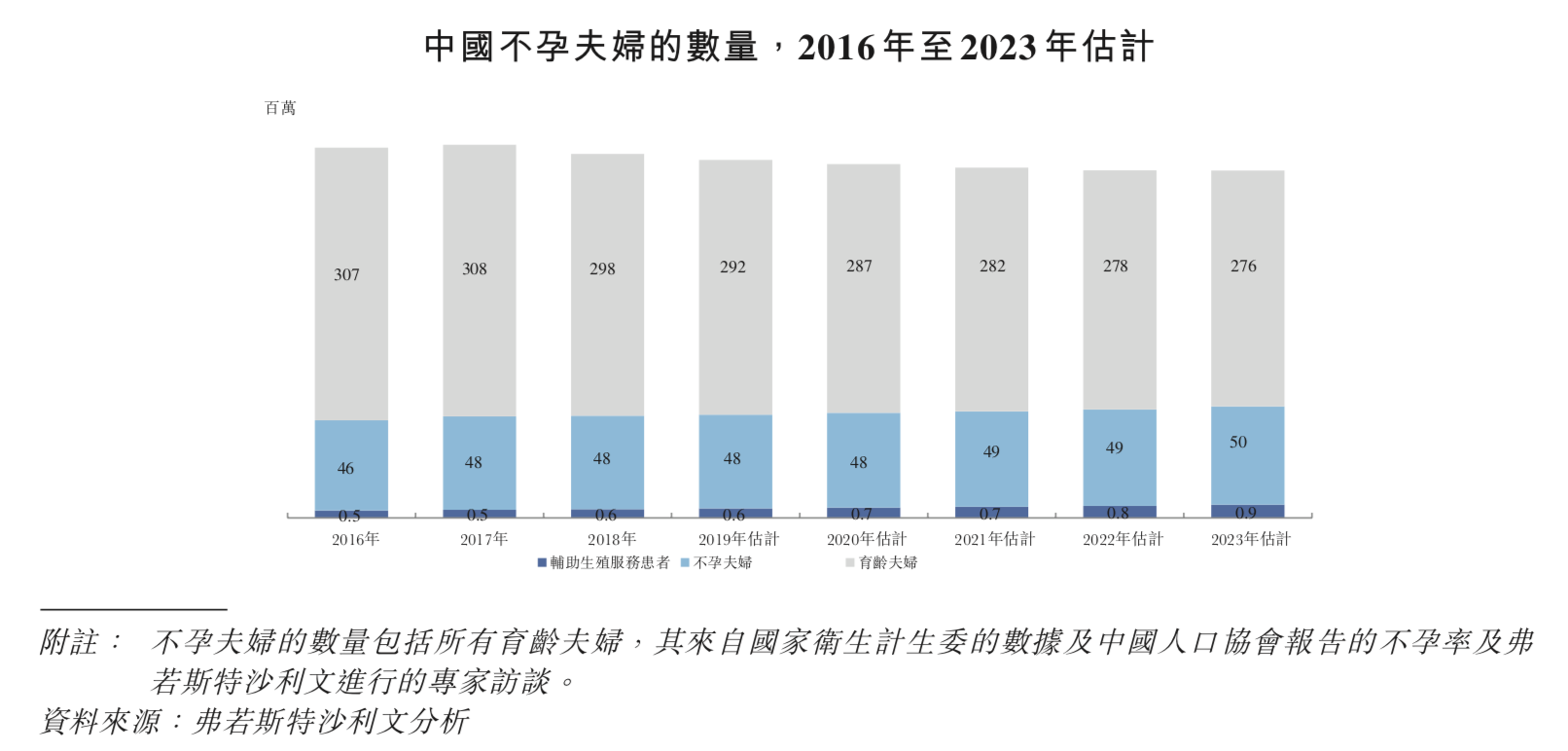

全球不孕率上升、二胎政策放开、独立女性冻卵需求高升、高龄产妇求子......众多因素合力推动了辅助生殖这片蓝海市场。三组来自弗若斯特沙利文分析的数据,较全面的体现了这一市场的前景:

中国不孕夫妇数量,资料来源:弗若斯特沙利文分析

如今在国内,因为辅助生殖牌照受严格监管,这一市场的主要玩家,仍以公立医院为主。

锦欣生殖也不例外,在国内服务中,其主要与综合公立医院、生殖专科医院和少数私立医疗机构竞争;而在美国,锦欣生殖主要与私立辅助生殖服务诊所竞争。

中国的辅助生殖服务市场受严格监管,辅助生殖服务提供者必须分别获得 AID、AIH、常规 IVF-ET、通过 ICSI 进行 IVF 及 PGD/PGS 的五类批准证书。

该等证书通常相继发出,先获发 AIH 等证书,执业若干年后方获发通过 ICSI 进行 IVF 等较复杂的证书;如服务提供者未能通过政府审批机构定期进行的验证程序,证书或会被撤销。

弗若斯特沙利文报告还指出,截至 2016 年 12 月 31 日,在中国获许可的辅助生殖机构共有 451 家,其中 327 家机构持有 IVF 牌照。在该 327 家医疗机构中,仅35 家为民营机构。2018年,中国仅有约23家辅助生殖服务提供者进行了超过5000个IVF取卵周期,其中两家为非国有医疗集团。

钛媒体注意到,作为35家民营机构之一,锦欣生殖在聆讯资料中提到,“公司牌照资产价值约4亿元”。锦欣生殖,到底是家怎样的公司?

拿牌照、拓市场全靠收购

锦欣生殖手握的“牌照”,主要来自西囡医院集团及深圳中山医院两家医院。

去年5月,锦欣生殖从锦欣集团中单独拆分出来。后者锦欣集团成立于1951年,共有生殖、医疗以及养老三大业务。由于辅助生殖专科具有稀缺性、高毛利以及高增长等优势,因此单独拆分赴港上市。

2010年3月,锦欣集团成立先前成都西囡医院(成都西囡医院前身),其医院前身是锦江生殖中心,2003年便获四川省卫生厅批准提供AIH治疗;2006年7月,获得牌照以提供常规IVF-ET 及通过 ICSI 进行IVF。

2016年8月,作为锦欣集团企业重组的一部分,先前成都西囡医院(一家非营利性医疗机构)将其资产及负债转让予成都西囡医院(一家盈利性医疗机构),成都西囡医院自此继续发展并扩大其业务及营运。

随着成都西囡医院继续扩大及发展其营运,锦欣生殖进行了多轮融资,分别引入了Warburg Pincus(华平投资)、信银投资、Ever Excelling、红杉资本中国、LionRock Capital、WuXi AppTec(药明康德)等机构。

除四川地区之外,锦欣生殖也通过收购的方式来拓展华南地区及美国的业务版图。

2017年1月,锦欣生殖收购了深圳中山医院, 将辅助生殖网络扩展至华南地区;

2018年12月,锦欣生殖收购了HRC Medical的HRC Management,获得了进入美国辅助生殖服务市场的机会,也增强了为国际患者(尤其是来自中国的患者)提供高价值辅助生殖服务的能力。

HRC Medical的前身是Huntington Reproductive Centre Inc.,1988年在美国由一群资深的生殖医生成立,发展至九家诊所及三所IVF实验室,已成为美国领先的辅助生殖服务提供者之一。

弗若斯特沙利文报告显示, HRC Fertility(包括由HRC Management根据管理服务协议管理的HRC Medical)于2018年在美国西部辅助生殖服务市场中排名第一,进行了 4500个 IVF 取卵周期(试管婴儿),约占美国西部总市场份额的 7.5%。

2018 年,HRC Management 的间接控股公司Willsun BVI及其附属公司的期内收益及利润分别为人民币5.6亿元及人民币1.84亿元。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/66793.html