上市一年,小米还好吗?

2018 年 7 月 9 日,港交所被一抹亮橙色包围,意气风发的雷军,敲响了那个专门定制、重达 200 斤的大铜锣,宣布小米在创业 8 年后,终于成功上市。

这是一次声势浩大的 IPO,关于小米估值的讨论持续了半年多,最高甚至冲到了 2000 亿,在香港、北京、杭州等地,小米“谢谢”的标语占领了大屏幕,新一轮的“造富神话”似乎正要上演。

上市首日,小米破发,对应市值为 479 亿美元,离 1000 亿的预估相去甚远,但在盘后的庆功宴上,雷军自信地表示:“要让在上市首日买入小米公司股票的投资人赚一倍。”

时间飞快,到今天,正是小米上市一周年。雷军“赚一倍”的承诺暂时无法安全兑现,因为过去一年中,小米下跌的股价,显然没有和雷军与投资者的期待相匹配。

下跌的股价,与频繁的回购

7 月 9 日,小米股价报 9.43 港元,较 17 港元/股的发行价跌去了 44.5%,而相较 22.2 港元/股的最高价,更是跌去了一半以上,对应市值为 2266.95 亿元,一年之内,小米市值蒸发了近 1500 亿港元。

可以看到,小米的市值在上市之初有过短暂增长,随后便一路下跌,今年 5 月份,小米的股价从 12 港元跌到 9.6 港元,到 6 月,更是跌至历史最低的 8.92 港元。

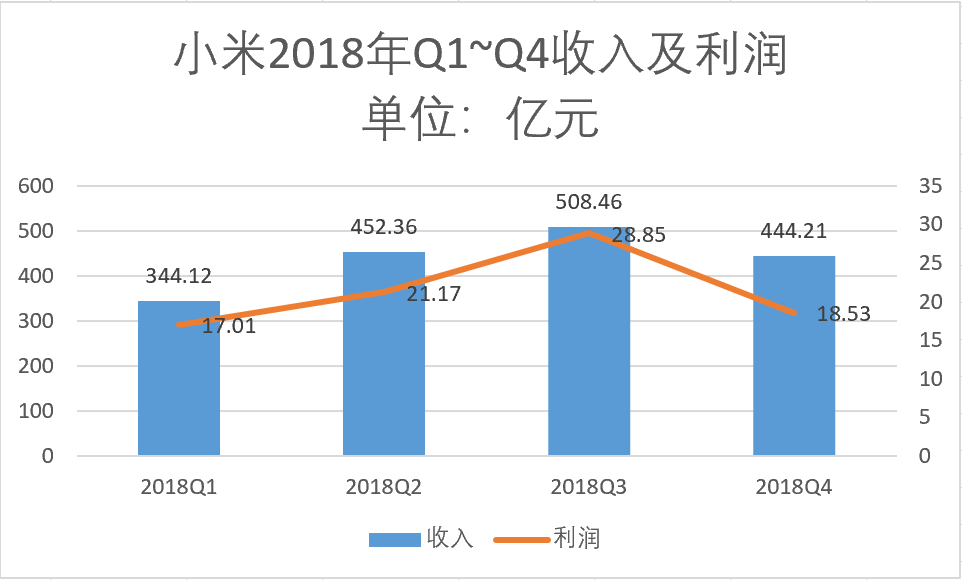

股价是资本市场对公司信心的直接反应。但实际上,单纯从营收来看,小米并没有那么惨淡,《财看见》文章指出,2016年、2017年和2018年前三季度,小米集团的营业收入分别为684.34亿元、1,146.25亿元和1,304.94亿元,营业收入增长率分别为2.40%、67.50%和64.12%。最新的 2019 年Q1 财报中,营收也有437.6亿,同比增长27.2%;经调整利润21亿,同比增长22.4%。

手机方面,尽管国内遇阻,但小米在海外市场已经有了一定的规模,再加上 AIoT 的领先优势,在上市后小米的营收至少没有股价这般颓势。

更关键的,也许是资本市场对于小米的认知。

小米如今的市盈率为 15.3,作为对比,苹果市盈率为 16,这在硬件行业中已经属于较高的水平,而上市之初小米的市盈率高达 37,在雷军眼中,小米是“新物种”,不能用硬件行业的普遍规律来衡量。但目前,资本市场对于小米“软件带动硬件”的故事,已经不太感冒,如果小米被看作一家单纯的硬件公司,那么对应这个市盈率的估值,其实才是小米应有的正常水平。虎嗅也曾指出,按分类加总估值法(Sum Of The Part,简称SOTP),小米三块业务总值3360亿人民币,约合488.3亿美元。

另外,港股整体趋势都不算好,再加上手机行业增长停滞,主要竞争对手日益强大,多方面原因导致了小米股价的下跌。

股价下跌,小米开始频繁回购以自救。2019 年 1 月 9 日,在小米公司上市后首个限售股解禁日,小米公告称,雷军及公司控股股东都自愿承诺,在未来一年内,不出售手中的股份。但随后,小米跌破 10 元大关,小米集团宣布斥资 1.5 亿港元回购股票,小米集团在首次回购公告中称,集团现有财务资源足以支持股份购回,同时维持稳健的财务状况。在现阶段,进行股份购回可展示集团对自身业务展望及前景充满信心,且最终会为集团带来裨益及为股东创造价值。

随后,小米就开始了漫漫回购之路,在 6 月尤其频繁,共进行了 19 次回购,总金额达到 10 亿元,截至目前,小米集团已经斥资 10.5 亿元进行了 22 次股票回购。

频繁的回购,说明小米对公司的未来还是很有信心,且现金流充足,但股价始终只能在 10 元上下徘徊,暂时没能看到走高的趋势,对于手握期权的小米员工来说,解禁日买车买房的梦,可能还要再等等了。

业务频繁调整,雷军再次上阵

过去的这一年,小米也进行了多次的架构调整。

7 月 1 日,小米进行了又一轮的人架构调整,任命集团副总裁张峰为集团参谋长,并成立集团采购委员会,张峰担任采购委员会主席。至此,小米集团完成了三大部(财务部、参谋部、组织部)与三大集团委员会(质量委员会、技术委员会、采购委员会)共6大部门的整体构建。

这已经是小米上市以来,第七次架构调整。过去的几次调整,都是让小米的层级更清晰,开始从创业公司的扁平化,向集团制转型,具体到业务层面,则是梳理出了家电 智能家居 手机 互联网这几个大的部门,同时开始加大中国区的投入。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/69418.html