猫眼“围城”:财务亏损、用户留存率低

图片来源@视觉中国

文| itlaoyou-com,作者| 韩志鹏

郑志昊再一次站在舞台前。

7月9日,猫眼2019战略升级发布会如期而至,CEO郑志昊面对台下数十位嘉宾、记者,他将身后猫眼全文娱战略的“猫爪模型”展示给观众,而这只毛茸茸的猫爪则分别指向票务、产品、数据、营销和资金这五个战略阵地。

在台上挥手演讲的郑志昊,不禁让人遥想起五个月前,农历正月初二,猫眼登陆港交所,郑志昊手握木槌敲响上市锣,并说道:不负时代,坚定成长。

转眼间恍如隔世,猫眼上市已近半载。

企业上市,自然要讲新故事,交出好答卷,“猫爪”显然是猫眼要讲的下一个故事,从核心的票务业务,到包揽产品、数据等的宣发体系,再到后端资金盘,猫眼托出了自家的“文娱生态梦”。

梦是有了,但如何实现呢?

上市四个月后,猫眼被纳入港股通,且股价涨幅相对稳定,不过这并未削弱其面临的现实矛盾,财务亏损、用户留存率低、外部生态对抗,这些难题还等待着猫眼解决。

如今的猫眼,仿佛被围在城中,并再次寻找出城之路。

票补围城

如果说“猫爪”是猫眼的新故事,那财报就是猫眼的答卷。

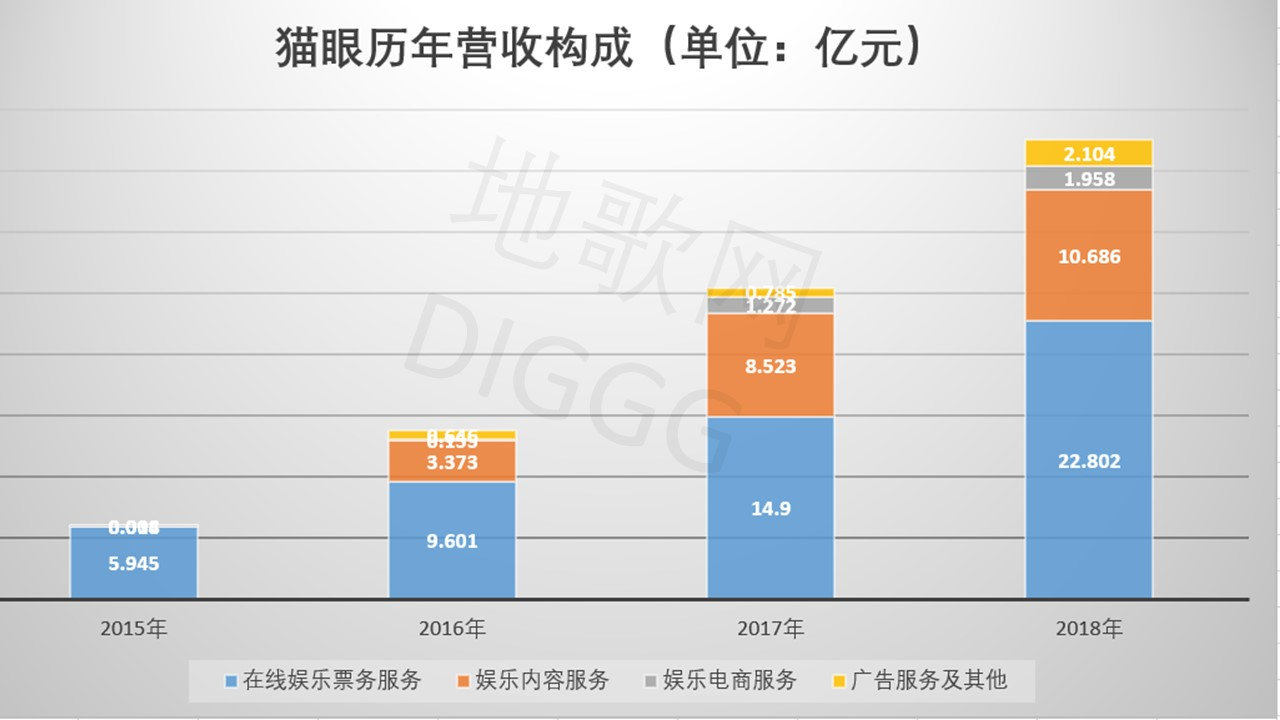

透视猫眼上市后首份财报,其2018年总营收37.54亿元,同比去年增长47.33%,同比2015年增长283.5%,当年实现毛利润23.56亿元,同比增长35.25%。

同时,猫眼的“业绩支柱”在线娱乐票务业务在2018年营收22.802亿元,同比增长53.03%,当年电影票总交易额达326.99亿元,较2015年增长153.45%;而新兴的广告服务也在当年营收2.104亿元,同比大增168.03%。

营收指标高增,这是猫眼答卷里亮眼的答案,但其中也不乏丢分项。

观察猫眼的营收结构,票务业务在2015年营收5.94亿元,占比一度超过99%,虽然这一数字在持续下降,但到2018年,猫眼票务业务的收入占比仍高达60.74%。

同时,猫眼的电商及广告业务仍在“爬坡”,前者在2018年的总营收中占比5.22%,后者营收占比也仅为5.6%,二者合计占比不足11%。

这样的营收结构并不合理。

猫眼娱乐营收构成,地歌网制图

以电影票在线选座起家,猫眼的票务业务成为营收支柱也属常态,但从经营角度看,收入是否多元化决定公司的发展天花板,猫眼显然得在这一维度继续补课。

不过,猫眼业绩的丢分项不单单是营收结构。

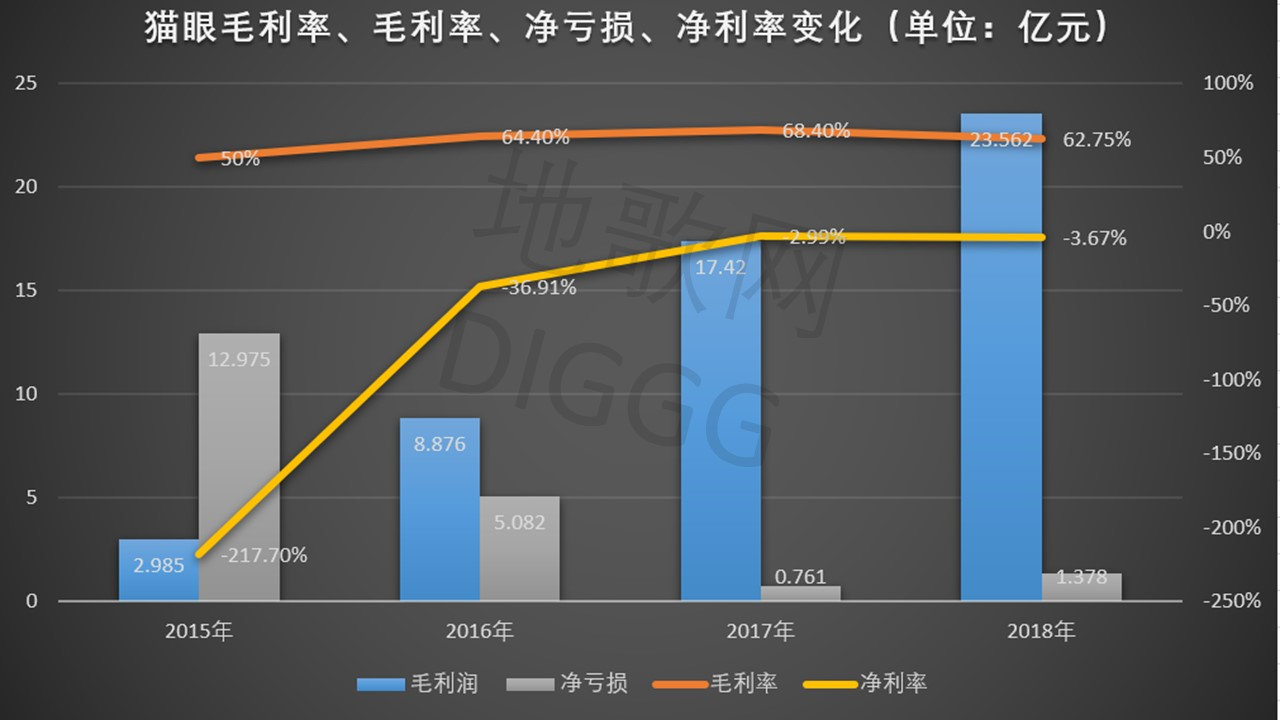

虽然自2015年来,猫眼营收在持续增长,但亏损也在同比扩大,其2018年净亏损为1.378亿元,同比增长81.08%。

亏损之上,猫眼的毛利率与净利率也在波动变化之中。虽然自2016年来,猫眼毛利率始终维持在60%以上,但净利率始终为负,且在2015年达到-217.7%的最低值。

猫眼毛利润、净亏损、毛利率及净利率变化,地歌网制图

但,在线票务始终是烧钱行业,敢问谁家不亏损。去年4月,阿里影业在业绩预警中表示公司15个月内将亏损17亿元,主要原因是2018年春节档淘票票的票补。

显然,无论猫眼还是淘票票,都逃不过票补带来的荣光与泡沫。

票补如猛虎,曾经炒热了整个中国电影消费市场,也让各平台陷入几乎无休止的烧钱车轮战,这带来的,则是各路玩家被砸开的亏损裂缝,和同样无休止的成本投入。

平台业绩“失血”,猫眼也无法幸免。

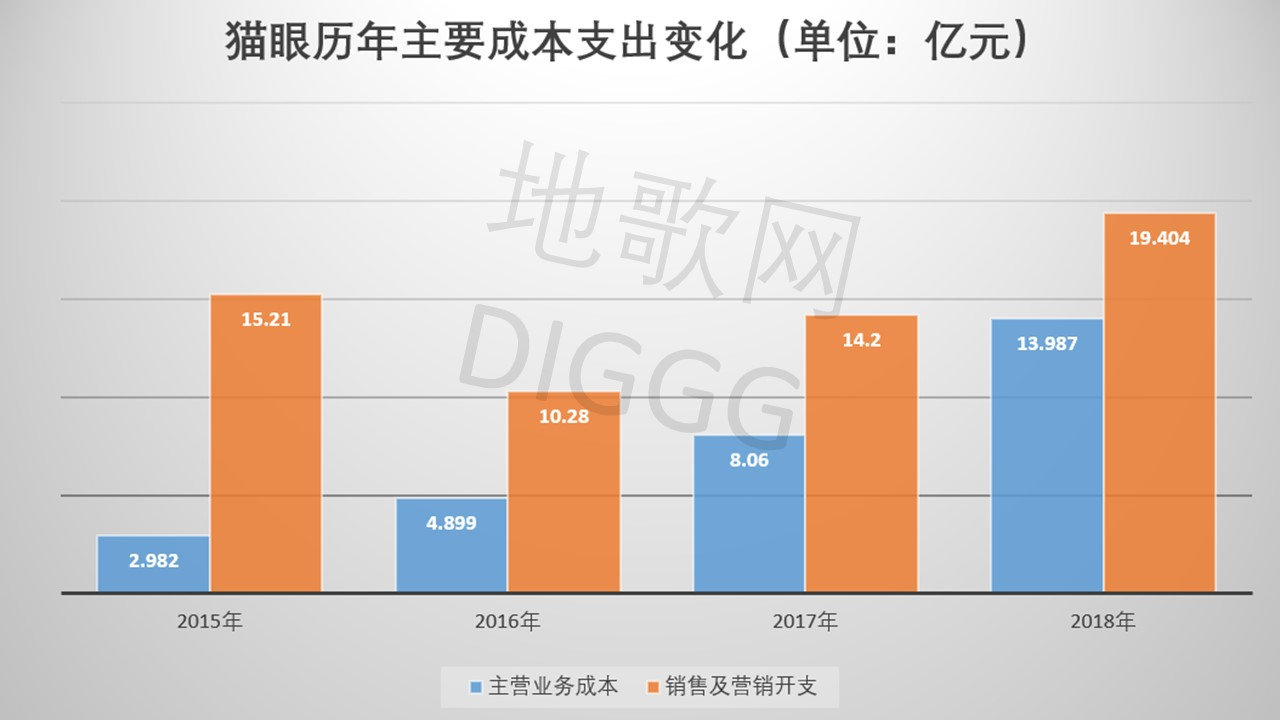

据猫眼2018年财报显示,公司2018年收益成本为13.987亿元,相比2015年增长369.05%,而在这之中,票务系统成本占总成本比重最高,为39%,支出5.457亿元。

猫眼成本及销售开支,地歌网制图

同时,猫眼的销售及营销开支也居高不下,2018年达到19.404亿元,同比增长36.65%。对此,猫眼在财报中解释到“主要由于为推广我们的服务而增加用户激励所致”。

所谓“用户激励”,想必就是猫眼的票补动作。

票补为平台带来亏损,冲击影院销售额,但却激活了大众观影消费,助力国内电影票房在2015年突破440亿元,同比高增48.7%。

票补烧钱一时爽,但平台们会一直烧钱一直爽吗?

在“疯狂票补”的岁月里,大量滥竽充数的作品借低票价刺激大盘,反而在内容上形成“劣币驱逐良币”的现象,影响市场良性发展。再加上大手笔的补贴投入,票务平台也开始“吃不消”。

于是,票补完成了历史使命,也到了退出历史舞台的时刻。去年9月,网上盛传国家电影局将取消票补,整个行业都在向“9.9元电影票”说拜拜。

票补“燃情岁月”已过,取而代之的是平台“为盈利而战”。

今年春节档不少网友反映,曾经30-40元的票价都涨到50-60元,IMAX甚至涨到了100-120元。一个春节档,观众就见识到影院和票务平台极强的盈利诉求。

春节档相关电影票价,图片来自网络

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/70193.html