相互宝,一场8000万人的社会保障教育

2019年7月7日,相互宝最新一期“大病互助计划”开始为期3天的公示。本期待帮助人员为287名,所需互助金由7323.4万名用户分摊、人均0.94元。

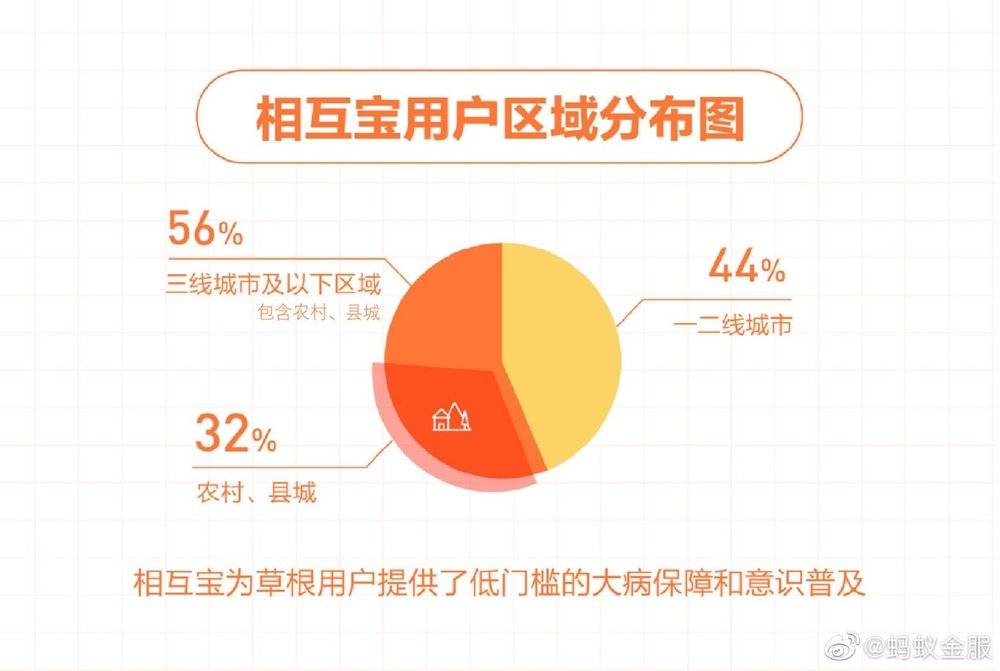

用户总数奔向8000万、人均分摊即将突破1元、单期资助接近300例,相互宝影响力的广度、深度都到了一个重要关口。

(数据由蚂蚁金服提供)

2019年7月8日,虎嗅与相互宝团队负责人聊了聊相互宝,蚂蚁金服副总裁尹铭(花名团长)的开场白是这样的:

相互宝去年10月到今天快8个月了,这个过程中风风雨雨。一开始我们没有想到相互宝那么引人关注。现在市场上的关注、用户的热烈反应,决定了我们要给自己提出更高的要求。

尹铭团长不是口如悬河的人,但他的干货很多。他和相互宝团队成员对相互宝产品定位和设计思路的剖析,让大家对相互宝有了更清晰的认知。

相互宝为什么难做?

相互宝是大病互助计划而不是保险,但人们还是喜欢拿它与保险进行比对,毕竟两者同属于保障类服务。

金融界公认最难做的是保险业务,但相互宝比保险还难。

尹铭加入蚂蚁金服前在中国人寿工作,有几十年的保险从业经验。他引用一位行为经济学家的说法:金融产品中,最好做的是贷款,最难做的是保险。贷款是先让用户有钱花,还本付息的痛苦在未来。保险却先向用户收钱,未来能否拿回来、能拿回多少都不确定,难怪买保险的远少于借贷款的(包括刷信用卡或使用花呗)。

保险是最难卖的金融产品,但与相互宝相比还是有两个优势:

一是先收保费后理赔。保险产品、保险条款凝聚众多精算师、律师等专业人士的才智和经验,而且解释权在保险公司。即便对簿公堂,保险公司的财力和专业能力岂是普通用户可与之抗衡的。直白地说:钱已“落袋”,赔不赔的主动权在保险公司手中。

二是保险公司享有更高的灵活性和隐秘性。针对不同的用户,保险公司推出千差万别的产品。理赔时,用户与保险公司构成一对一的利益关系,赔不赔、赔多少与其它投保人无关,公众不需要、也不能够获得相关信息。

相互宝先提供保障、再由参与者分摊费用。最新一期拟帮助287人、每位用户摊0.94元。算下来,每位帮助者向每位被帮助者支付0.33分钱。虽然只有“不到半分钱关系”,但每个帮助案例都要向支付宝数亿用户公示接受监督。

预收费模式,让保险公司牢牢把握主动权。相互宝用户免费加入并获得保险,救助需求发生后才扣款,主动权交给了用户,压力给了自己——毕竟用户如果不满意是可以随时退出的。

每月扣费两次,几毛钱还凑合。随着救助人数变多,如果每次扣几块、十几块恐怕有些用户会感到“肉疼”。尽管算下来,用户要去买同等保额的商业保险的年费动辄数百元甚至上千元。

虽然同属保障类服务,相互宝与传统保险根本是不同的物种——相互宝带有公益属性,有很多用户是抱着做公益的心态参与进来的。对于这些用户,相互宝应该参照“蚂蚁森林”的成功经验建立“精神奖励机制”。

是创新也是“返祖”

风险不可怕,可怕的是不可控的风险。保险、证券交易、有限责任公司等制度安排令风险可控,解除企业家、投资者的后顾之忧。

近代保险业的起源可追溯到大航海时代。船毁人亡的风险让船东望而却步,如果由几十、几百位船东分担,那么谁也不会破产,于是“劳合社”们应运而生。

劳合社不是保险公司,而是互惠共生的社团组织。它的职能是为承保人提供服务(包括签署保单、处理赔案、统计及信息服务等)并同时进行监管(主要监督承保人的覆约情况及财务状况)。劳合社的承保人都是亿万富豪,他们以个人全部财产作为履行承保责任的担保金,这就是令人闻风丧胆“无限责任条款”。

市场经济下,有需求就会有人试图来满足。但产品或服务的提供者总趋向于采用令己方利益最大化的模式。

比如居民有吃早点的需求,小贩的服务模式是:路边+特定时间+现场制售+一手钱一手货。这种模式下场地成本近似为零,营业时间被压缩在数小时的“高峰时段“,”钱货两清“消除了坏账风险。

现代保险的运营模式是为保险公司利润最大化而设计的,其核心是与用户“对赌“。

比如重疾险,精算师确定1年之内投保人罹患100种重疾的概率为千分之一、医疗费均值为30万元,平均下来每位投保人本年花掉医疗费300元,那么保费一定会高于300元。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/70468.html