下沉市场仍在,拼多多为何不吃香了?

头图来自东方IC。

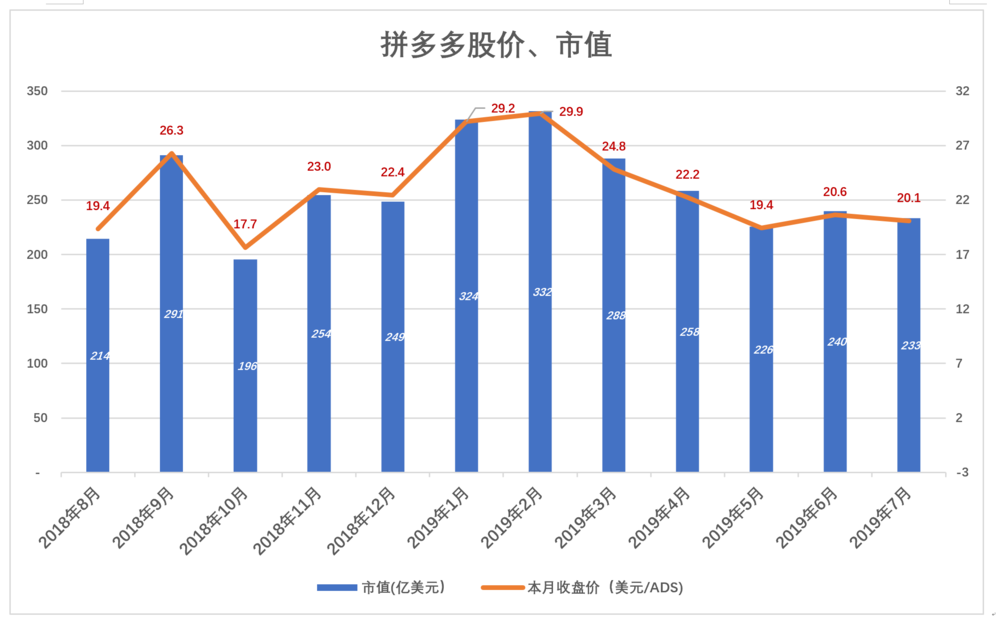

2019年2月,拼多多完成后续发行(Follow-on Public Offering)——以单价25美元发售5500万ADS,募集资金约12亿美元,超过IPO募集金额的80%。其中旧股东减持1481.5万ADS,套现3.7亿美元。

FPO之后不久,拼多多股价就开始“阴跌”,目前已跌至20美元一线,较一季度高点低30%。

2019年7月10、7月18日,摩根大通、瑞士信贷分别将拼多多股票(NASDAQ:PDD)评级下调到“减持”和“中性”。摩根大通给出的目标价为17美元,瑞士信贷则将目标价降低21.4%。

拼多多最新市值233亿美元,较2月份FPO时已跌去100亿美元,国际大行仍然进一步下调评级,说明投资者已经失去耐心。

增速放缓

电商增长路径是:用户——GMV——营收。即用户增长推动GMV增长,GMV增长推动营收增长。

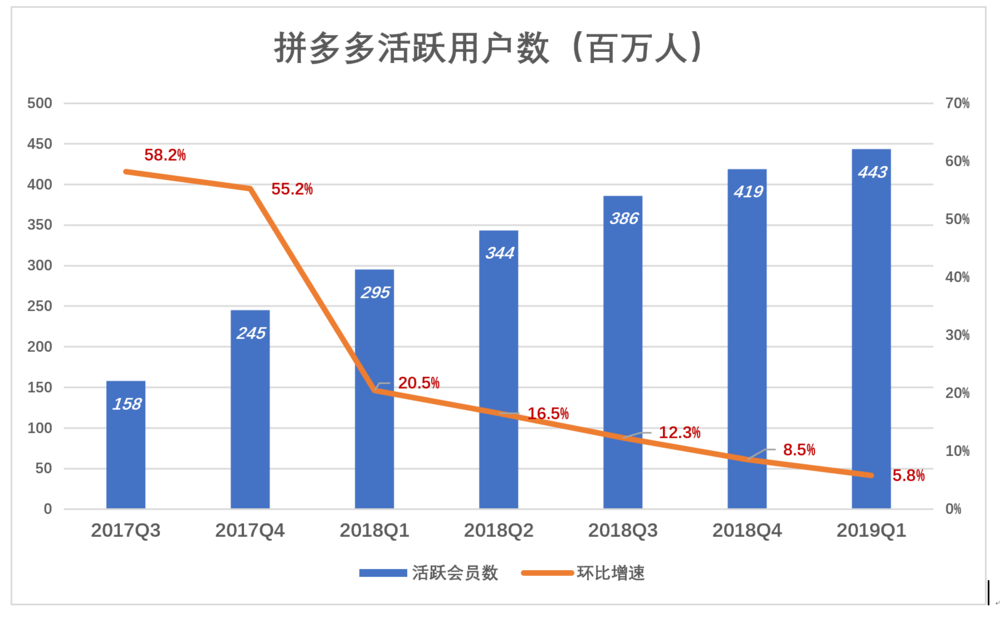

活跃用户的定义是过往12个月至少有产生一个订单的用户。2017年各季度,活跃用户数环比增速在50%以上,同比增速更超过300%。进入2018年,活跃用户环比增速断层崖式下降,Q4跌破10%。2019年Q1进一步跌至5.8%,同比增速亦跌至50%。环比、同比的差距这样大,也是增速下降过快的结果。

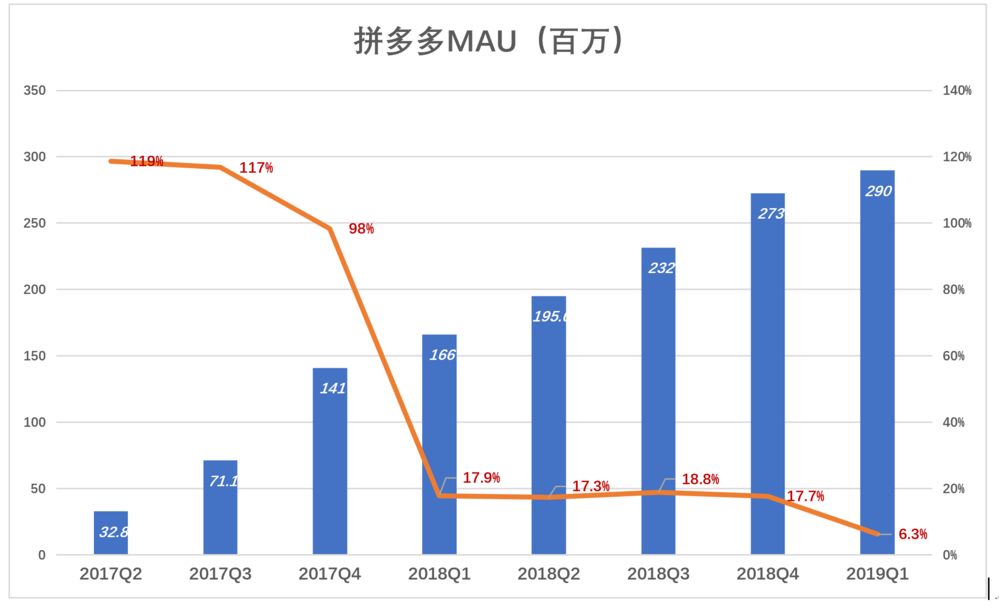

MAU也未能幸免。2017年,MAU差不多每季翻一倍,一年一个数量级,可谓“惊天地、泣鬼神”。2018年Q4环比增速还有98%,2018年Q1就只有17.8%。整个2018年,环比增速都没有回到20%以上。2019年Q1,MAU环比增速进一不降到6.3%,同比增速也从“一个数量级”降至74%。

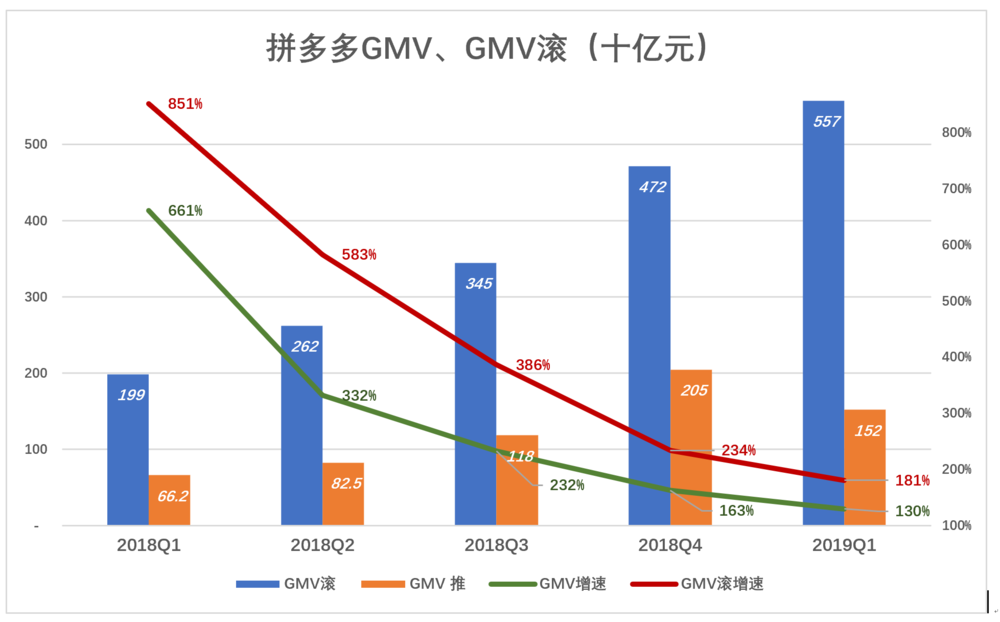

拼多多用户的人均消费温和上涨且呈明显的季节性波动,GMV增长的主要推动力仍是用户数增长。

用户数增长放缓,GMV增速自然同步回落,为维护高增长人设,拼多多财报公布的是“过往12个月交易总金额”,即滚动GMV。好在单季GMV可以推算出来。

由于基数小,拼多多GMV增速很高,但回落很快。2018年Q1,GMV为662亿,同比增长661%;2018年Q4,GMV达2050亿,同比增速降至163%。

GMV滚的掩饰效果越来越不明显。2018年Q1,GMV滚同比增速比GMV高出近200个百分点。2019年Q1,GMV、GMV滚分别为1520亿和5570亿,同比增速分别为130%和181%,后者只比前者高30个百分点。

GMV的“剩余价值”不高,口径自定、数额自报、会计师无法核实,主要功能已沦为PR。相对而言营收靠谱一些。

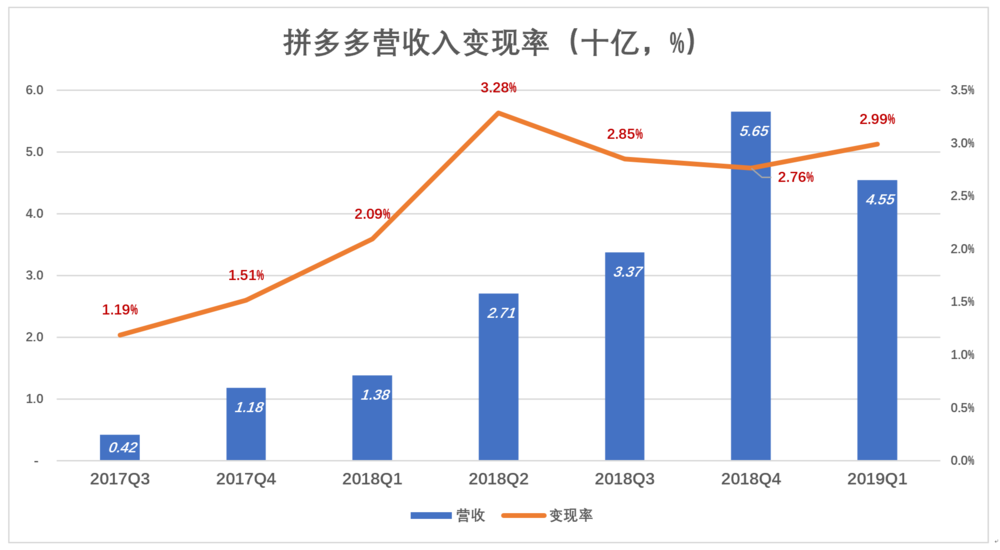

变现率(营收/GMV)可以衡量GMV转化为营收的效率。天猫、京的变现率分别为3%、6%。

在天猫、京东开店的门槛很高,而在拼多多起步阶段注册为卖家只要三分钟。拼多多有个口号“发一个商品,送一个店铺”。

对肯于“赏光”的卖家,拼多多不会从他们身上“拔毛”,只是在成交后收不到一个点用于弥补第三方支付手续费支出。拼多多发力变现是从2017年Q3开始的。#想要上市,没营收不行#

2017年Q1,拼多多变现率首次超过1%;2018年Q1,变现率2.09%,营收13.8亿,同比增3640%;Q2变现率达到峰值3.28%,营收27.1亿,同比增2489%。

2019年Q1,变现率为2.99%,营收45.5亿,同比增长228%,较GMV增速高100个百分点。

上市之时,在部分投资人眼里,拼多多面向的下沉市场“广阔天地、大有作为”。但2019年Q1,月活用户同比增速跌到个位数(只有6.3%),给GMV的增长蒙上阴影。

GMV增长放缓的背景下,提高变现率可暂时提高营收增速,但3%这个变现率已经与阿里相差无几,基本不存在提一步提升的空间。

下沉市场仍在,拼多多人口红利已尽。

市场费用的性价比

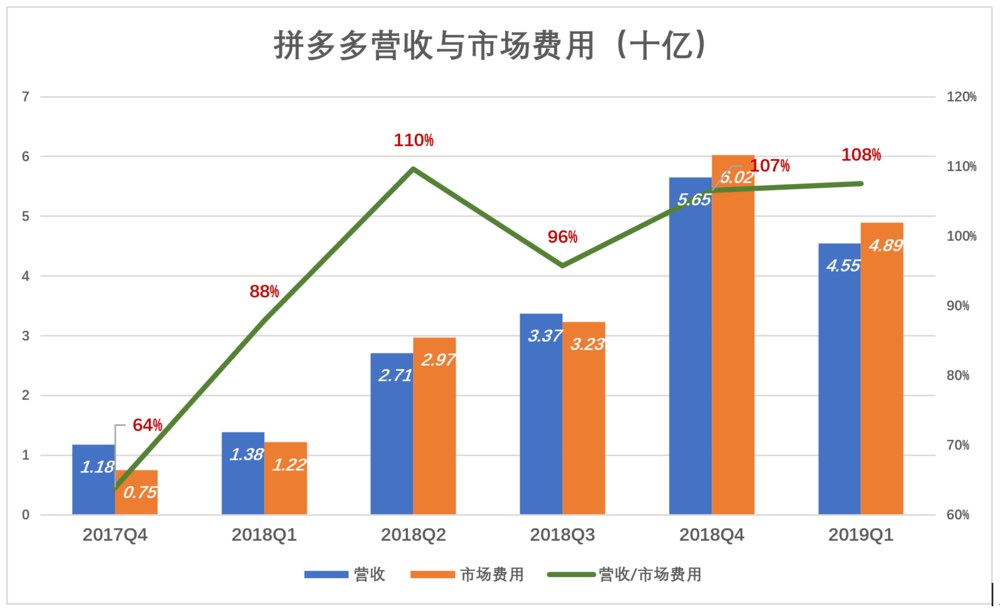

拼多多人口红利已尽的标志是用户增速大幅回落,GMV、营收随之“失速”,还体现在市场费用的性价比低下,花几倍、几十倍的钱却收效甚微。

2017年Q4,7.5亿市场费用相当于营收的64%;2018年Q2,市场费用超过营收; 2018年Q4,60.2亿市场费用相当于营收的107%;2019年Q1,48.9亿市场费用相当于营收的108%。

投入市场费用的根本目的是推动营收增长。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/71694.html