被“群殴”的奈飞,还值不值得被看好?

文|砺石商业评论,作者|金梅

过去十年(2009年1月1日-2018年12月31日),作为“FANNG”五大牛股之一的奈飞,股价涨幅位于首位,高达6168.47%。将市值大于500亿美元的所有公司进行排名,奈飞股价涨幅依然最高,是第二名亚马逊股价涨幅的2.2倍,苹果的4.5倍,特斯拉的4.8倍。

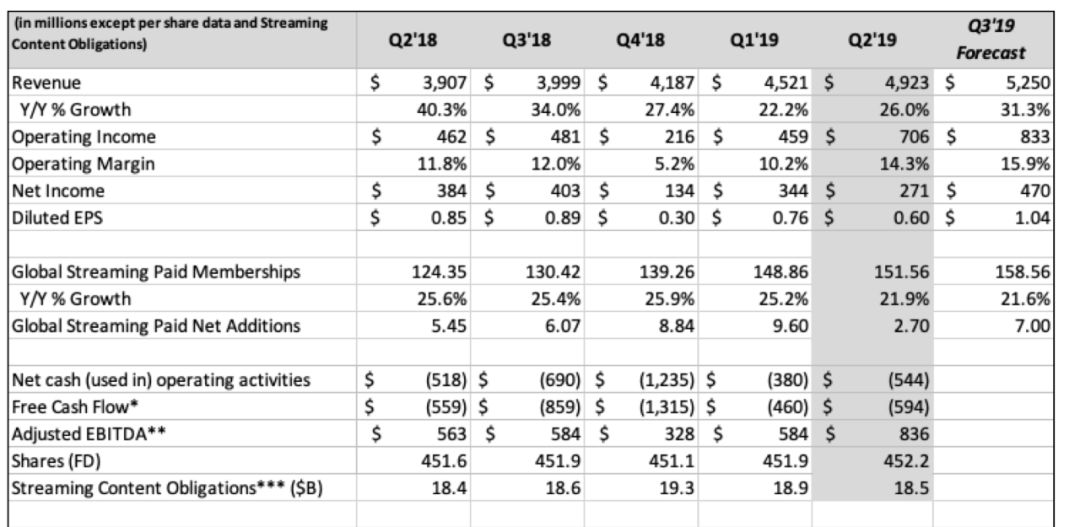

7月18日,奈飞早于“FANNG”其他公司公布了第二季度财报,奈飞第二季度营收为49.23亿美元(去年同期数据为39.07亿美元),同比增长26.0%,但净利润为2.71亿美元,同比下降29%,用户增长为270万,未达到预期的500万用户增长。财报一出,奈飞股价应声而跌,市值蒸发了190亿美金,股价大跌11.29%,报321.51美元/股。至笔者截稿之时已经下跌至310.62美元/股。

曾经被市场看好的流媒体科技巨头奈飞,如今被迪士尼、亚马逊、苹果、康卡斯特等一众公司“群殴”,日子确实不好过。越来越多的企业宣布进入流媒体阵营,“流媒体混战”越来越激烈,作为头号靶子的奈飞,是会在“群殴”里变得更强大,还是会应声倒下,成了一个充满变数的谜题。

奈飞股价的规律性变动

奈飞第二季度营收增长本来是好消息,可高增速却并未挽回奈飞股价的掉落。营收增长的重要推手来自于奈飞的涨价,奈飞在一季度将8美元基本套餐提高了1美元,高清11美元标准套餐和14美元高级套餐分别提价2美元,全部三款套餐的平均增幅为15.2%。提价策略一出,奈飞股价应声而涨。涨价与股价提升,在奈飞的发展历程中一直是个规律性的存在。

奈飞于2014年首次进行提价,相关基础套餐由7.99美元升至9.99美元,老用户于2016年5月开始支付新价格。因此,2016年第一季度用户超预期增长,涨价之后的2016年第二季度,出现了220万用户增长低点。涨价之后奈飞的用户增长疲软,从而导致股价大跌的事件,近几年时有发生,此次股价下跌亦非特例。

此次涨价举措带来了奈飞第一季度比较好看的财务数据,一季度全球净新增付费用户达到了960万,创下了奈飞近年来单季度的用户增长新高。但第一季度透支的用户增长,终将在第二季度还回来。对此,奈飞早有准备,在做增长预测的时候奈飞就将用户数打了个对折,给出第二季度500万的用户增长预测。

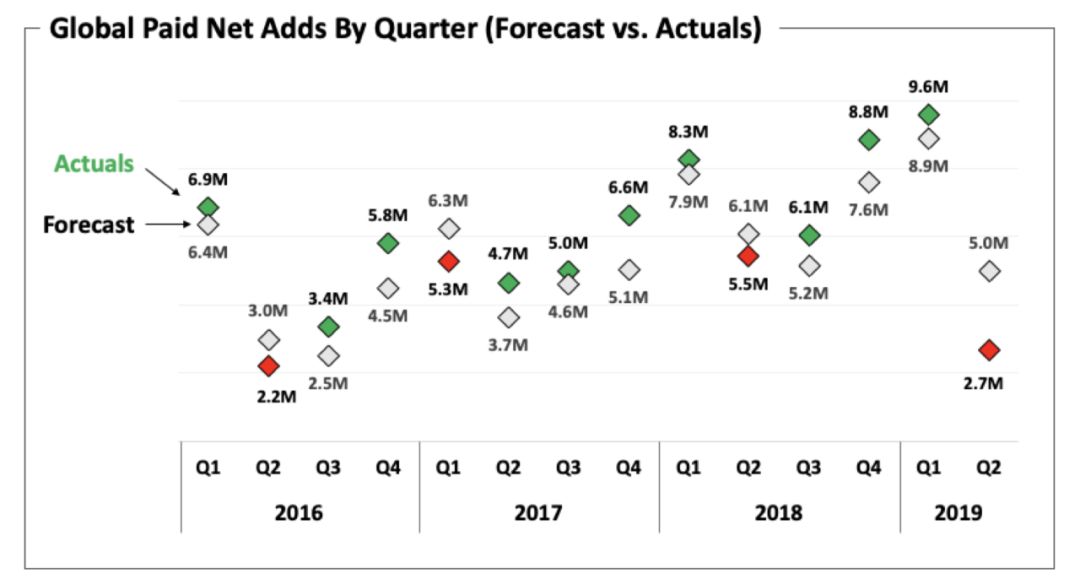

但奈飞貌似低估了用户的价格敏感度,预估的500万用户增长和实际的270万之间存在落差较大。从上图奈飞以往的用户增长预期和实际增长数值之间的对比中不难看出,此次确实是奈飞四年来首次出现较大差距的误判。

高增长之后出现一定的增长疲软,有一定的规律性和合理性。从上图也不难看出,用户增长还存在一定的季节性波动,第二季度往往都是用户增长的最低点。用户增长第三季度后会有缓慢提升,在第四季度用户增长开始大幅增加。对于奈飞而言,股价的波动是非常常见的规律性现象,的确无需过度恐慌。

尽管奈飞自身保持着很好的规律性,但在外部市场不断变化的时候,奈飞的“节律”会不会被打乱,这是奈飞需要面临的不确定因素。

规律中的变量

流媒体大战已经开战,奈飞的竞争环境今非昔比。尽管奈飞会员的涨价幅度不到两成,但提价之后奈飞的高级套餐价格达到了16美元,高于HBO NOW 14.99美元的价格,奈飞的价格优势在逐渐瓦解。将hulu收入麾下后,迪士尼预计推出新的流媒体服务Disney+,月费为6.99美元,比奈飞的基本月费还要低2美元,对比之下,奈飞的价格又被动型提高了。

在奈飞持续为负的现金流下,涨价会不会成为奈飞解决财政问题的常态手法的猜想,对新老会员来说都存在一定的伤害性。

尽管哈斯廷斯认为其他平台对自身的冲击较小,因为一个用户并不只买一个平台的会员,但用户的时间、预算有限,所购买的平台会员数还是有数量限制的,因此平台之间竞争还是很激烈。HBO的内容制作优势是毋庸置疑的,其流媒体平台HBO Max将于2020年上线。

迪士尼整合了hulu之后发力流媒体,近几年的一系列并购让其内容能力和IP覆盖不断提升。加之亚马逊、苹果等巨头对内容的不断加码,奈飞未来的赛道越来越拥挤了。

增长了十年的美国本土用户,增长势头的消退,对奈飞来说是个十分大的负面变化。尽管从二季度的财报看,美国本土的营收为22.99亿美元,占比46.7%,相比去年同期的18.93亿美元增长了21.4%,看上去成绩不错。但此增速低于奈飞的总体增长速度,且从会员数量上看,美国本土会员时隔十年再度出现了负增长,付费订阅用户减少了12.6万。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/72319.html